中国葡萄酒行业在承受了2013年、2014年巨大下行的压力后,正在迎来春天的信号。观察人士认 为,虽然龙头企业业绩回升并不意味着行业整体向好,仍面临诸多挑战,但是随着近两年产业调整的不断深入,市场正在触底回升。2015年成为葡萄酒业发展的 转型之年、转折之年。

迎来难得的“触底反弹”

国家统计局统计数据显示,2015年一季度,全国葡萄酒产量同比上涨16.91%,延续了2014年8月以来的增长态势。当季全国葡萄酒制造企 业的主营业务收入同比增长16.4%,自2014年6月以来实现正增长;葡萄酒制造企业的利润总额同比增长19.1%,自2014年8月以来基本实现正增 长。

这种营收和利润增长在行业龙头身上表现得更为明显。民生证券分析师王莺表示,由于2015年春节较2014年明显偏晚,用 2015Q1+2014Q4 来观察公司经营情况会更客观,收入(2015Q1+2014Q4)同比增长12.4%,归属于上市公司股东的净利润同比增长11.3%。自2014Q2以 来,公司收入和净利润持续正增长,(2015Q1+2014Q4)的业绩再次印证经营已反转。

长城葡萄酒2013年下半年经营到达谷底,收入同比下滑62.9%,进入2014年后经营状况明显改善,上半年收入同比微降2.9%,而下半年 则大增52.3%。中葡股份葡萄酒业务受行业调整的影响很小,2011~2014 年均实现净利润正增长。今年一季度公司葡萄酒销售收入继续保持增长态势,其中,成品酒收入同比增长15.33%。

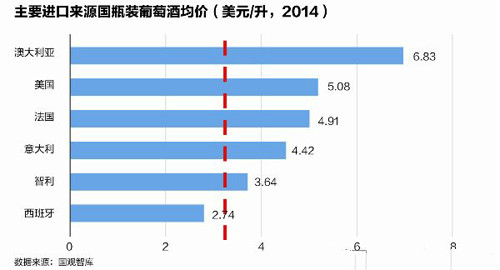

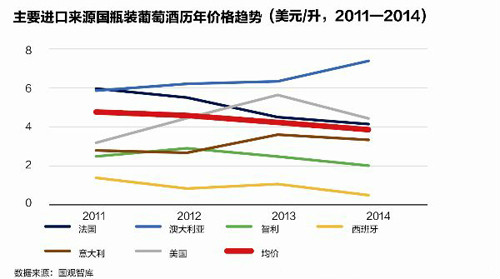

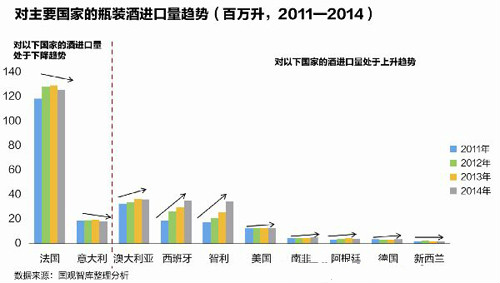

在国产葡萄酒呈现出触底反弹态势的同时,进口葡萄酒表现也令人满意。来自国观智库的数据显示,2014年瓶装酒进口量、额增速均有所下滑;散装 酒进口量下滑速度减缓,进口额及其增速持续下滑;起泡酒进口量、额增速大幅回升。其中,2014年瓶装酒进口量同比增长3.24%,均价下滑4.4%。作 为进口酒的重中之重,瓶装酒进口量已经占到了总进口量的75.1%。

今年一季度,酒类进口市场总体情况继续呈现量额回升、均价下降、结构调整的状态,葡萄酒进口量同比增长23.73%,进口额同比增长17.43%。

在《2014年中国葡萄酒市场消费报告》中,西北农林科技大学葡萄酒学院党委书记胡俊鹏认为,整体来看,中国葡萄酒市场正在出现触底回暖的态势。

葡萄酒或迈进黄金十年?

国产酒、进口酒触底反弹让不少业内企业、分析人士产生了乐观态度。“我国葡萄酒行业尚处于发展初期,调查显示,仍有近70%的消费者不了解葡萄 酒,这一阶段的人均消费量会快速提升,且不易受经济波动的影响。2002年~2012 年中国人均葡萄酒消费量由0.25升大幅攀升至1.31升,即使是2008~2009年遭遇全球金融危机,我国人均葡萄酒消费量仍由2007年的0.62 升大幅攀升至2009年的0.85 升。”王莺认为,文章来源华夏酒报站在当前时点,个人消费和商务消费重新占据市场主导地位,代表全球高端葡萄酒市场风向标的Liv-ex50 和Liv-ex100 红酒指数均已触底回升,我国人均葡萄酒消费量将重新开启快速增长模式,2015年中国葡萄酒行业迈入黄金十年。

在王莺看来,结合葡萄酒在我国酒类消费中的比重、葡萄酒的人均消费量等指标,我国的葡萄酒消费量提升空间巨大,正进军全球最大的葡萄酒消费国。

首先,2014年我国葡萄酒消费量为15.8亿升,仅占全国酒类消费的2.6%。同期,我国烈性酒消费量超过100亿升,啤酒消费量更是接近500亿升,占比分别达到17.2%和80.2%。

其次,从全球的视角看,我国啤酒消费量已超过全球啤酒消费量的1/4,烈性酒消费量接近全球烈性酒消费量的40%,而葡萄酒仅占全球葡萄酒消费量的7%。最后,我国人均葡萄酒消费量1.31升,远远落后于法国的45升、英国的20升、美国的9升和中国香港的5.3升。

而从消费受众的角度来看,据也买酒《2014葡萄酒电商大数据报告》显示,我国葡萄酒消费人群主要集中在19~30岁、31~40岁这两个年龄 段,各年龄段葡萄酒消费占比分别为46%、38%,葡萄酒消费低龄化态势明显。王莺分析指出,根据我国人口结构,2013 年10~19岁、20~29岁、30~39岁的人口数量分别达到1.5亿人、2.3亿人、2.0亿人,占总人口比重分别达到11.3%、17%、 14.9%,随着10~19岁人群也逐渐步入社会,葡萄酒消费潜在人群有望突破5.8亿人。

在受众人群扩大的同时,葡萄酒消费也在快速从一二线城市向三四线城市渗透。数据显示,随着收入水平的提升,以及葡萄酒文化的普及,葡萄酒消费正快速向三四线城市渗透,2014 年三四线城市葡萄酒消费占比已上升至21%,与省会城市消费量基本持平。

再从消费结构来看,葡萄酒更多适用于大众消费。随着行业调整的深入,高端酒销量明显萎缩,消费趋向理性化。据了解,从国际市场的发展历史看,葡 萄酒的主导市场为大众市场。统计数据显示,2014 年国内中低档葡萄酒消费占比高于70%,已经占据了葡萄酒行业的一大半市场。从行业龙头张裕的产品结构来看,中高档酒销售占比从2011 年的70%降低到2013 年的50%,而低档酒销售占比则从2011年的30%提高到2013 年的50%。今年张裕表示,未来会把大众餐酒做到70%。

挑战依然存在

行业龙头的业绩回暖并不能说明行业已经走出低谷,业内人士认为,目前只能说市场正在呈现恢复性增长,葡萄酒行业的调整仍在继续。齐鲁证券食品饮 料行业分析师胡彦超认为,可以肯定的是,葡萄酒已经告别了高速增长阶段,葡萄酒价格下移已经成为定局,大众消费市场将成为行业的主战场。

不过,就在国产酒与进口酒的贴身肉搏中,双方都面临着巨大的挑战与困难。

对于进口酒而言,其在渠道网络建设、品牌影响力打造以及渠道经销政策等方面还需要进一步落地。虽然进口酒有着性价比高的优势,但是其一方面缺少 对中国市场的了解,另一方面,缺少多年市场经验的积累。法国著名藏家、人头马家族后代爱德华•君度此前在接受《华夏酒报》记者专访时曾表示,值得国产酒学 习的是进口酒对进入一个新的市场(如中国)都有着长达十年甚至数十年的战略规划,市场步伐比较稳健。

对于国产酒而言,一是2010年后整个产业销售量的下降传导到上游种植业,国内部分产区出现了拔葡萄树或葡萄树冬季不埋土的现象;二是行业深度 调整带来产品结构的变化,很多销售企业在2014年濒临倒闭,生产企业出现大量库存积压;三是葡萄酒产品缺少个性,酿酒葡萄的品质也最终影响了产品品质的 进一步提升;四是种植、生产技术等高水平人才匮乏,跟不上产业快速扩张的需要;五是市场推广模式和本土葡萄酒文化建设滞后。中国酒业协会葡萄酒分会秘书长 王祖明表示,推广模式的陈旧,营销人员葡萄酒专业知识的缺乏,葡萄酒文化建设不能有机地结合,已经不能适应消费市场的细分和变化,亟待改变,否则必将影响 国内葡萄酒产业的做大做强。

在中国酿酒大师、滨州医学院党委书记刘树琪看来,近几年葡萄酒行业已经进入战略调整期,走向新常态,国产葡萄酒行业必须重视个性化和性价比,强化人才和智力支撑,在产区、葡萄基地、企业、营销等方面推进各产区发展。上一篇:江苏元丰 致敬十年 有你有我